2022年来在新冠疫情、俄乌冲突等不稳定因素冲击下,全球经济出现衰退的风险加剧。上半年全球智能手机和PC市场均出现了近10%的下滑,经济增长放缓直接导致终端需求的疲软。

虽然目前经济和股市都相对低迷,而投资买入更多地是因为看好和信心。而在全球需求萎缩的大背景下,VR/AR市场仍展现出较强的增长动能,有望给市场带来增长的信心。海豚君认为VR/AR市场具有潜在的成长属性:

(1)中长期看:VR还有数倍的成长空间。随着VR设备的创新迭代,全球VR设备出货量跨越了400万台的瓶颈,2021年全球出货量首次突破1千万台。VR,逐渐从小众群体拓宽至大众生活之中。虽然目前VR的使用领域仍主要在游戏和影视,而和全球每年3000多万台游戏主机的销量相比,VR仍有数倍的成长空间。倘若VR在Meta和字节的影响下,以后在社交领域实现拓圈。目前刚满千万台的年出货量和全球每年13-14亿台的手机出货量相比,更有100多倍的成长空间。

(2)短期看:VR在市场低迷下,仍有高增长。在上半年不稳定因素影响下,手机、PC等都有较明显的下滑,而VR实现了27%的高增长,是新能源行业以外少有的高增长领域。随着下半年Pico、Oculus等厂商的新品发布,有望进一步刺激VR市场的发展。

综合来看,海豚君认为VR在中长期和短期内仍保持着成长的特点,是目前市场环境中少有地具有高增长的领域。

由于Oculus 2年来都未发新品,VR整体增速看似下滑明显。但由于Oculus需要使用Face book的账号,海豚君从国内外分市场看。海外市场目前仍Oculus主导,由于Oculus未发新品,直接导致海外市场VR销量不太增长。而国内市场目前主要由Pico引领,在被字节跳动收购后,通过产品力提升和促销的策略,直接引爆了国内VR市场。

看着今年以来全球27%的VR出货量增长,其实主要就是Pico带来的国内市场的增长。而如果单独拿出国内市场,2022年有望实现200%+的增长。歌尔作为Pico最核心的供应商,今年在出货量暴增的同时,价值量也随着产品改进大幅增加。9月Pico又发了NEO 4新品,有望继续刺激国内VR市场的发展。随着Pico的成长,也有望逐渐分担了公司客户过分集中的风险。

目前歌尔仍占据了海内外市场龙头Oculus和Pico的核心供应商的地位,凭借公司在VR领域的技术打磨能力和产业链协同能力,未来两大龙头的新品和苹果的相关产品,公司有望继续承担起供应链中的重要地位。

虽然近期内公司股价受美国加息和消费电子整体板块拖累,但公司在VR领域仍继续巩固龙头地位,继续获得增长。海豚君认为当宏观环境和板块影响弱化后,市场也将看到公司的能力和价值。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

VR雏形渐显:Meta助力,字节入局

起初VR只是设备厂商的奇思妙想,在影视剧和商业用途更多一些。而随着互联网大厂入局,VR逐渐走入人们的日常生活中。2014年Facebook(现Meta)收购了Oculus,索尼也在同期开始发布PS VR,巨头登场拉开了VR元年。

VR初生阶段(2014-2019年):产业初始,市场乱象。Facebook(现Meta)、索尼、谷歌、三星、HTC等大厂纷纷入局,迎来了VR市场的第一次发展。这是VR产品第一次接近大众视野,人们更多地是以好奇的心态去尝试购买。虽然能给人们带来一定的VR体验,但同时也存在一些体验上的不足。较低的刷新率和分辨率容易给消费者带来视觉疲劳,VR作为新产品并没有太多的游戏和应用来适配,一段时间后容易造成闲置;

VR发展阶段(2020年至今):创新迭代,格局渐显。2020年Facebook(现Meta)推出的Oculus Quest2,成为了VR市场上第一款现象级的产品。Oculus Quest2将产品在处理器、分辨率和刷新率上都做了提升,而售价上又做了100美元的下降。不错的VR体验和高性价比的产品,直接打开了VR市场的天花板。截至目前,Oculus Quest 2单产品的累计出货量已经突破1千万台。从Oculus Quest 2的成功可以看出,创新和优质的产品才是VR持续成长的主要推动力。Meta、Pico、索尼、爱奇艺等品牌也开始加速产品迭代,在屏幕、分辨率、光学方案等方面进行产品创新。

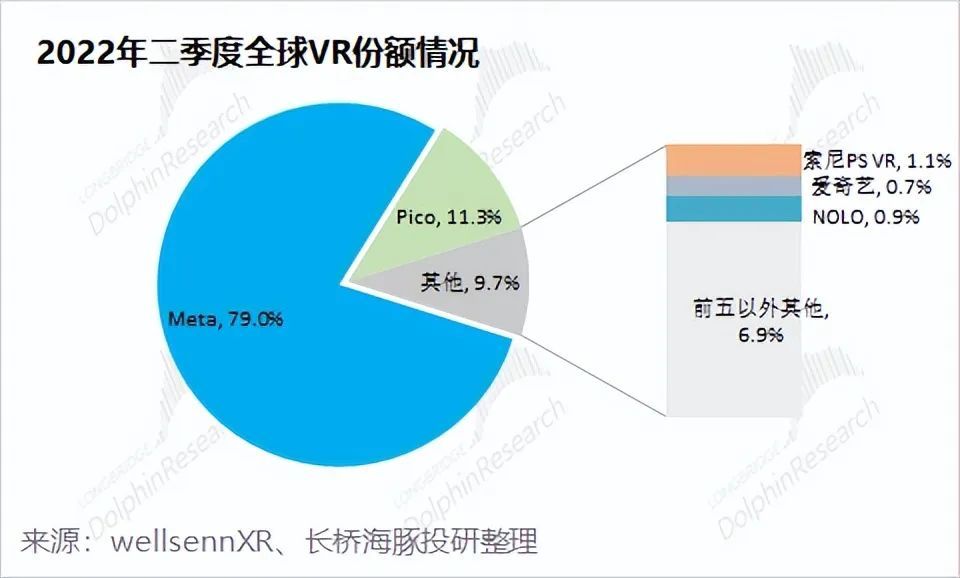

目前VR市场呈现出“一家独大,其他追随”的格局。根据wellsennXR数据,2022年二季度Meta占据全球近八成的市场份额,Pico紧随其后占据11.3%,其余厂商的份额都不足2%。

从前几家厂商的特征看,VR市场已经脱离了纯硬件厂商的特性,都在走向软硬结合的趋势。目前VR市场的龙头Meta本身就拥有Facebook等社交应用;而身后的Pico目前已经“嫁身”于字节跳动,母公司本身也拥有抖音、Tiktok等短视频应用;索尼和爱奇艺也本身就有自己的内容。

对于Meta和字节跳动而言,他们虽然已经构建了上亿的用户基础,但由于本身互联网软件公司的特性,让公司仍受制于硬件入口。入局VR市场,让公司看到了占据硬件入口的机会,将自身原本的内容赋予到VR平台,给公司提供了软硬一体化的机会。

同时大厂的入局,也能带动VR行业的发展。一方面,大厂直接给行业带来了资金的支持,行业上更有动力地进行产品创新和研发;另一方面,互联网大厂凭借原有的软件能力,为行业生态带来更多的内容和使用场景,比如爱奇艺整合了自身的影视资源,字节也开始加入线短视频和直播内容。

海豚君认为随着其他品牌产品的成熟,Meta超高的占有率会有所下滑。VR行业的未来发展上,单一纯硬件厂商很难入局,更有可能继续往软硬结合的方向走。

创新迭代,推动VR发展

从VR目前的市场格局来看,Oculus和Pico是最领先的两家,两家合计占市场90%以上的份额。因此VR的产品创新,主要关注这两品牌的新品发布情况,而在2022年下半年两家厂商都将推出新品。

2.1 Pico和Oculus新品

从VR新品发布来看,整体产品越做越好。VR的产品硬件端呈现出“轻量化和体验感更好”的方式演进。

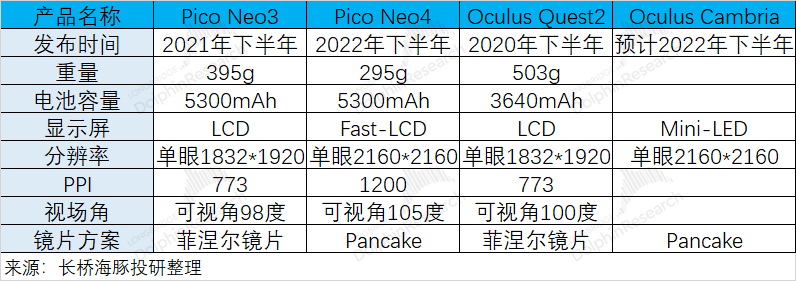

(1)Pico:2022年9月发布的新品Pico Neo 4,产品重量进一步下降至300g以下,减少对头部的佩戴压力。此外在使用体验上,分辨率和PPI都有明显提升,可视角扩大到105度;

(2)Oculus:预计公司在2022年下半年推出Oculus Cambira,这是Oculus近两年来首次发布新款产品,视为Quest 2的升级版。此前Quest 2成为VR行业明星爆品,预计本次新品也将在用户体验上继续提升,预期也将往更轻量和更好体验的方向提升。

2.2苹果潜在入局

除Pico和Oculus之外,市场最关注的是苹果可能会推出的MR相关产品。苹果公司早在2015年就收购了德国增强现实技术公司Metaio,十年来苹果已经陆续申请了5000多件与 “AR”和“VR”相关的专利。此前,苹果已经推出过AR游戏、AR装修等相关功能。

市场预期苹果将在2023年将推出第一款MR产品,有望集成超高清显示、眼球追踪、环境识别等技术。届时凭借苹果原有的生态和软硬件能力,MR新品有望成为市场新热点。

2.3VR硬件端的价值量分布

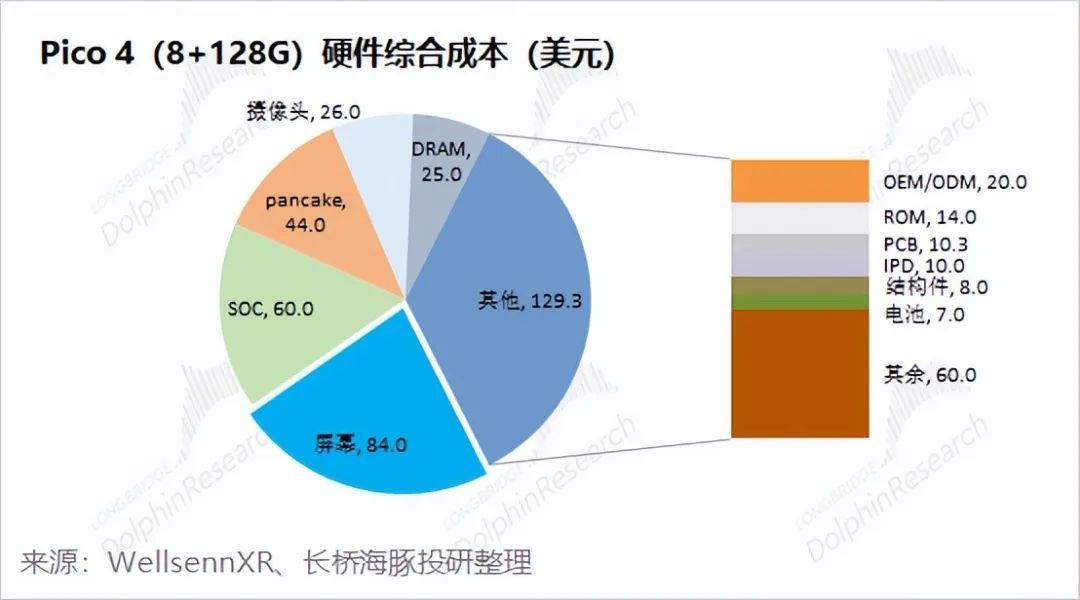

从最近发布的Pico Neo 4来看,经过拆机看产品的创新和硬件成本。屏幕、SOC芯片和pancake是Pico Neo 4硬件端最大的成本构成,三者合计价值量占比达到50%以上。

对于设备端创新也最主要围绕这三项,本次发布的Pico Neo 4 SOC芯片仍采用市场上最多的高通XR2芯片,屏幕采用JDI/群创的fast-LCD面板,pancake光学模组来自歌尔股份,其余器件对整机成本影响较小。

从上文看到的本次新品在重量和分辨率的变化,这主要来自于屏幕和光学方案的改进。

(1)屏幕发展趋势:呈现从背光LCD往mini-LED发展。由于mini-LED具有自发光的属性使得整体屏幕的亮度和分辨率都会高于LCD,但同时也将抬高屏幕端的成本项;

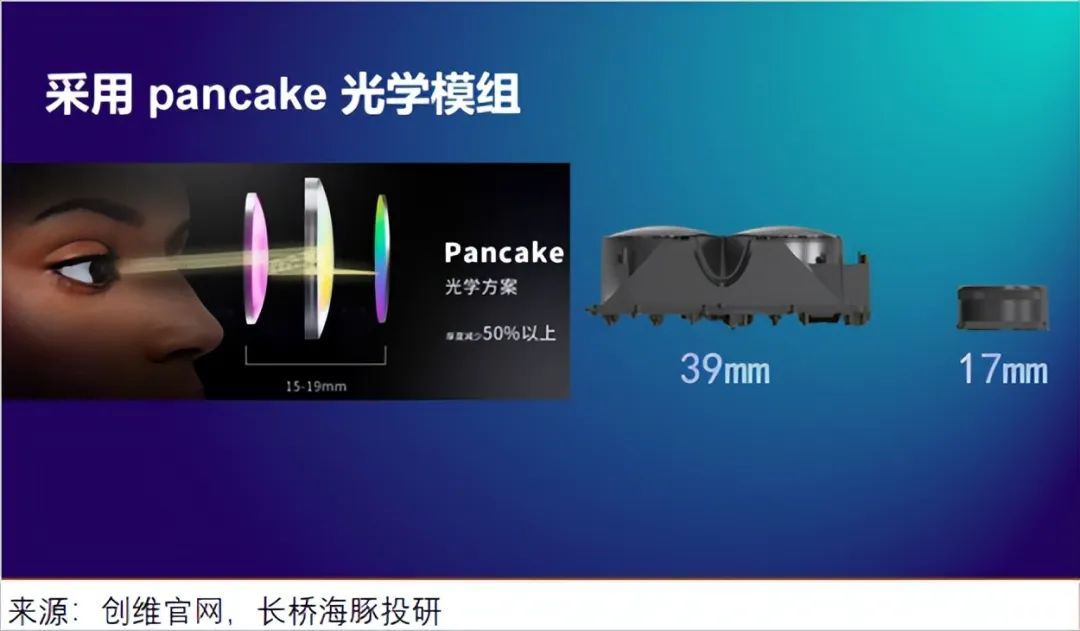

(2)光学方案趋势:“传统透镜-菲涅尔透镜-折叠光路(pancake)方案”。Pancake主要通过让光路在镜片间多次折返,实现屏幕与镜头之间成像工作距离变相缩短,整个光学模组长度也能缩小,实现头显的轻薄化。以创维数据看,采用pancake后整体光学模组的厚度从39mm缩减至17mm,减幅达到50%以上。pancake在给主机减薄的同时也能降低整体重量。

海豚君认为VR行业在行业发展初期,仍需依赖于创新驱动。Meta、Pico、苹果等一系列新品的发布,有望继续刺激VR行业的发展。而在VR行业发展中,最为受益的是品牌厂商和核心产业链。从VR硬件价值量分拆来看,在产业发展中最为受益的零部件就是屏幕、SOC芯片和pancake光学模组三项。

产业趋势及个股机会

VR在短期和中长期都具有成长的属性,那么谁会在这次VR产业浪潮中最为受益呢?海豚君认为VR产业的发展和智能手机类似,最终受益的还是品牌厂商和核心产业链公司。

3.1品牌厂商角度:

VR未来如果能成功在下游拓圈,当行业年出货量达到5000万台或1亿台以上时,行业中也会出现类似于智能手机市场中话语权较高的苹果等终端品牌。在行业的发展和成熟期,终端品牌商有望赚取更多的利润。

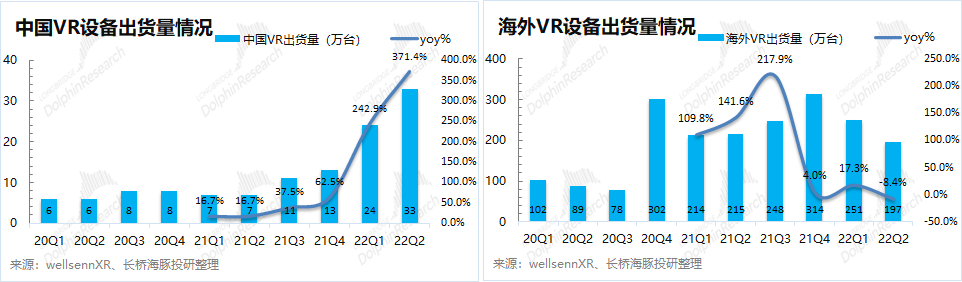

从国内外VR市场对比来看,海外增速趋缓,而中国展现出强劲增速。

(1)海外VR市场:过去由Oculus引领,2020年Quest 2直接引爆了整个海外市场。但由于Oculus从2020年至今都未出新品,整体海外VR市场出货量增长开始停滞,稳定在200万台左右的季度出货量水平。市场预期Oculus将在今年下半年推出Oculus Cambria产品,有望对市场有一定的刺激作用;

(2)中国VR市场:过去由于Oculus的设备在国内需要Facebook的账号,而因为使用限制的原因,Oculus Quest 2的引爆并没给国内VR市场带来太多变化。而在2021年下半年字节跳动对Pico进行收购后,国内VR行业开启了高增长。互联网大厂的入局,给国内VR行业带来了资金和信心。同时Pico整体还不错的新品和促销活动,直接带动了国内VR市场的300%+的高增长。

海豚君认为海外VR市场的增长仍要关注Oculus和苹果的新品情况,而国内VR市场有望提前迎来一波爆发。此前由于使用限制和国内产品不足的影响,国内VR产业一直不温不热。而在字节接受Pico后,“不错的产品力+促销活动”,直接带动了国内VR市场的高增长。海豚君预期未来国内VR市场可能类似于新能源车,随着国内产品力的提升和内容端的丰富,有望继续呈现国产品牌主导的格局。2022年国内VR市场出货量有望首次突破100万台,同比增长达到200%以上。

3.2产业链角度:

通过对VR硬件进行成本分拆,屏幕、SOC芯片和pancake是目前主流VR中成本最大的三项,也是VR新品的主要创新点。对产业链机会的把握,也主要关注价值量最大的部分。

(1)屏幕:目前VR设备中成本最大项目,未来可能仍是最大成本项。和智能手机类似,手机中的屏幕成本占比也很高。VR的屏幕之前主要采用背光的LCD屏,但由于分辨率和亮度都将影响用户体验和使用时长。在产品创新上,目前也有从LCD往mini-LED和OLED转向的趋势。使用LCD更多只是现阶段出于成本端的考量,未来屏幕在VR设备中的价值量有望继续提升;

(2)SOC芯片:现在主流VR设备都普遍采用高通XR2芯片,7nm工艺。SOC芯片直接影响VR设备的处理和运算能力,由于VR经常要处理3D图像等情景。低性能的芯片,更容易产生卡顿等现象。SOC芯片就像手机处理器,未来也将逐渐往更高性能演进,国内厂商仍有一定的差距;

(3)Pancake光学模组:这两年VR设备的光学模组逐渐从过去的菲涅尔透镜转向pancake光学模组,这最大的好处在于能减薄主机和降低整体重量。虽然采用Pancake光学模组会使成本端提升8倍,但是能更好地提升用户佩戴的舒适性。未来光学模组也有望朝着更轻薄,成像效果更好的方向演进,部分国内厂商已经掌握pancake。

3.3精选个股:

落实到个股,海豚君仍然认为歌尔股份是VR赛道上最好的龙头标的,从三个维度来看:

(1)国内外两个龙头核心供应商:VR作为一个to C的产品,产业链公司能不能好,还是要落脚到客户产品能不能卖得好。

从海内外市场分拆来看,在海外市场Oculus份额占据90%以上,而在国内市场Pico的份额占到8成。由于VR市场具有的特殊性,海内外市场相对独立。但整体格局是海外市场Oculus稳居龙头,而国内市场Pico也遥遥领先。

而两大品牌都是公司的大客户,公司也是对方的主要核心供应商。不论Oculus在海外市场发展,还是Pico在国内市场暴增,公司都将受益;

(2)国内大客户有望迎来爆发:从字节跳动收购Pico以来,国内VR市场开始了暴增的表现。2022年9月Pico发布neo 4新品,有望继续刺激国内市场的增长。Oculus能否再次带来爆品等产品发布情况,但国内Pico的高增长,歌尔将直接受益;

(3)公司在Pico的价值量超过高通:从菲涅尔透镜转向pancake光学方案,歌尔是它的供应商,该方案直接将价值量提升了8倍。此外歌尔还给Pico提供ODM、声学模组等,整体单机价值量达到76美元,占整体硬件成本的21%。从Pico选择歌尔的pancake方案看,歌尔得到了厂商的认可。随着各家厂商从菲涅尔转向pancake,歌尔有望继续提升在VR产业链中的价值量水平。

海豚君认为海外VR行业仍将关注Oculus和苹果的新品发布情况,而国内VR行业有望在Pico等品牌的带动下继续高增长的表现。歌尔凭借Oculus和Pico海内外最大品牌的核心供应链的地位,有望受益于VR的增长。从最新的Pico拆机看,歌尔的价值量继续提升至20%以上,超过高通。虽然近期内公司股价受美国加息和消费电子整体板块拖累,但公司在VR领域仍继续巩固龙头地位,继续获得增长。

声明:本文内容整理自网络,观点仅代表原作者本人,投稿号仅提供信息发布服务。如有侵权,请联系管理员。